金融改革政策对城市经济韧性的影响研究

—— 基于国家金融改革试验区设立的准自然实验

作者简介:

李晓龙(通信作者),贵州财经大学大数据应用与经济学院副教授,硕士研究生导师,Email:

基金项目:

国家社会科学基金青年项目“数字普惠金融缓解城乡资本错配的机理、效应与路径研究”

中图分类号:

F832

文献标识码:

A

欢迎按以下格式引用:

李晓龙,袁帅强. 金融改革政策对城市经济韧性的影响研究——基于国家金融改革试验区设立的准自然实验[J]. 重庆大学学报(社会科学版),2025(1):63-78. Doi:10.11835/j.issn.1008-5831.jg.2024.11.007.

摘要

习近平总书记在党的二十大报告中对新时代城市建设工作作出重大战略部署,指出要打造宜居、韧性、智慧城市,建立高质量的城市生态系统和安全系统。经济韧性是经济体维护经济安全进而实现经济可持续发展的关键能力,在建设“韧性城市”、维护城市经济安全等环节中起到关键作用。作为中国金融改革的抓手,国家金融改革试验区有利于强化金融服务实体经济能力、防范化解金融风险,在提升经济韧性方面发挥着重要作用,对于建设“韧性城市”以及中国经济实现持续稳定健康发展具有重要意义。文章将国家金融改革试验区设立视作准自然实验,尝试将金融改革政策与城市经济韧性纳入同一分析框架,基于2011—2020年中国277个地级城市面板数据,采用多时点双重差分模型实证检验金融改革政策对城市经济韧性的影响及其作用机制,并进一步讨论金融改革政策对不同规模、不同地理区位城市的政策效果差异。研究结果表明:金融改革政策显著提升了城市经济韧性,这一结论在考虑智慧城市建设政策、创新型城市试点政策以及低碳城市试点政策等的叠加影响后依然成立;平行趋势检验、安慰剂检验、内生性处理、更换被解释变量以及变更样本时间区间等稳健性检验进一步证实了结论的可靠性;机制检验表明,金融改革政策对城市经济韧性的政策效果主要通过增强信贷可得性和提高资本配置效率来实现;从异质性角度来看,相比于规模较大城市与南方城市,金融改革政策对规模较小城市和北方城市的政策效果更强。因此,文章建议建设更多特色鲜明、功能完备的金融改革试验区,进一步扩大金融改革试验区辐射范围,带动试点城市及周边城市经济韧性提升;建立增强信贷可得性、提高资本配置效率的长效机制,借助行政手段和财政手段,充分发挥信贷可得性以及资本配置效率在金融改革政策影响城市经济韧性过程中的积极作用;加大对规模较小城市和北方城市的政策资源倾斜,增加上述地区金融改革试验区试点数量,优化当地金融供给结构和资本市场环境,提高当地政府对经济的引导能力,从而提升城市经济韧性。

关键词

金融改革政策;城市经济韧性;国家金融改革试验区;双重差分模型;信贷可得性;资本配置效率;

Research on the impact of financial reform policies on urban economic resilience: A quasi-natural experiment based on the establishment of the national financial reform experimental zone

Citation Format:

LI Xiaolong, YUAN Shuaiqiang. Research on the impact of financial reform policies on urban economic resilience: A quasi-natural experiment based on the establishment of the national financial reform experimental zone[J]. Journal of Chongqing University (Social Science Edition), 2025(1): 63-78. Doi: 10.11835/j.issn.1008-5831.jg.2024.11.007.

Abstract

In the report of the 20th National Congress of the Communist Party of China, General Secretary Xi Jinping made a major strategic plan for urban construction in the new era, pointing out that it is necessary to build livable, resilient and smart cities, and establish high-quality urban ecosystems and safety systems. Economic resilience is the key ability of an economy to maintain economic security and achieve sustainable economic development. It plays an important role in building resilient city and maintaining urban economic security. As a key link in China's financial reform, the national pilot zone for financial reform is conducive to strengthening the ability that finance serves real economy and forestalling financial risks, and plays an important role in improving economic resilience. It also has great significance for building the resilient city and achieving sustained, stable and healthy development of China's economy. This paper regards the establishment of the national pilot zone for financial reform as a quasi-natural experiment, and attempts to incorporate financial reform policy and urban economic resilience into one analytical framework. Based on the panel data of 277 prefecture-level cities in China from 2011 to 2020, this paper uses the multi-period DID model to examine the impact and its mechanism of financial reform policy on urban economic resilience. At the same time, this paper further discusses the differences in the effects of financial reform policy on cities of different sizes and different geographical location. The results show that the financial reform policy has significantly improved the urban economic resilience, and the conclusion is still valid after considering the superposed impact about the policy of smart city construction, innovative city pilot and low-carbon city. Robustness tests such as parallel trend test, placebo test, treatment of endogeneity, replacement of explanatory variables and change time window further confirm the reliability of the conclusions. Mechanism test shows that the policy effect of financial reform policy on urban economic resilience is achieved by enhancing credit availability and improving capital allocation efficiency. From the perspective of heterogeneity, compared with larger-scale cities and southern cities, financial reform policy has a stronger policy effect on smaller-scale cities and northern cities. Therefore, this paper suggests to build more distinctive and fully functional national pilot zone for financial reform, further expand the radiation scope of the national pilot zone for financial reform to promote the economic resilience of the pilot cities and surrounding cities. This paper also suggests to establish a long-term mechanism to enhance credit availability and capital allocation efficiency. With the help of administrative and financial means, local government should give full play to the positive role of credit availability and capital allocation efficiency in the process of financial reform policy affecting urban economic resilience. Finally, it should increase the policy resources of smaller and northern cities. For example, increasing the number of national pilot zone for financial reform in the above areas, optimizing the local financial supply structure and capital market environment, and improving the local government's ability to guide the economy, so as to enhance the urban economic resilience.

Keywords

financial reform policy

近年来,国际公共卫生危机和地缘政治冲突等超预期事件接连发生,同时,随着全面改革进入深水区,国内经济转型所面临的结构性矛盾日益凸显,复杂的内外部环境持续对中国经济造成冲击。在内外重重压力下,中国宏观经济韧性持续走强[

1

2

3

目前,对于金融改革政策与城市经济韧性的相关研究多从以下三个方面展开:一是关于金融改革试验区政策效果的相关研究。从众多学者的研究结果看,首先,金融改革试验区政策有利于强化行业内竞争、推动技术创新[

4

5

6

7

8

9

梁洁莹, 刘小勇, 张展培. 金融改革与县域经济包容性增长:基于国家金融综合改革试验区设立的准自然实验[J]. 金融经济学研究, 2023(4): 39-54.

10-11

12

13

14

15

MARTIN R, SUNLEY P, GARDINER B, et al. How regions react to recessions: Resilience and the role of economic structure[J]. Regional Studies, 2016, 50(4): 561-585.

16-17

谭俊涛, 赵宏波, 刘文新, 等. 中国区域经济韧性特征与影响因素分析[J]. 地理科学, 2020(2): 173-181.

18-19

20

21

22

23

24

方磊, 张雪薇. 科技金融生态对区域经济韧性的空间效应及影响机制[J]. 中国软科学, 2023(6): 117-128.

25-26

上述文献为本文研究提供了重要的逻辑脉络与经验借鉴,但尚未有文献借助金融改革试验区这一准自然实验直接考察金融改革政策对城市经济韧性的影响,更未探讨其可能的传导机制。此外,金融改革政策对不同规模和不同地理区位城市的经济韧性是否存在异质性影响,也尚未有定论。鉴于此,本文将国家金融改革试验区设立视作准自然实验,客观评估金融改革政策对城市经济韧性的政策效果。本文的边际贡献主要在于:第一,将金融改革政策与城市经济韧性纳入同一分析框架内,借助中国地级市面板数据,实证检验了金融改革政策对城市经济韧性的影响;第二,揭示了信贷可得性与资本配置效率是金融改革政策影响城市经济韧性的重要机制,进一步拓展和丰富了金融改革政策领域的理论研究;第三,从城市规模和地理区位角度揭示了金融改革政策对不同城市产生的差异化政策效果,为后续金融改革示范区政策试点的开展提供启示。

为了破除金融体制制约经济发展的障碍,同时遏制金融脱实向虚,增强金融服务实体经济能力,中国提出了国家金融改革试验区构想,以期通过“自下而上”的地方金融改革探索带动中国整体金融改革。2012年3月,首个国家级金融改革试验区获批落地温州,随后,覆盖区域逐步扩大。不同金融改革试验区的功能与定位各有侧重,既充分考虑了地方金融发展水平和产业发展特征,也体现了国家金融改革的整体性和统一性,逐渐成为全面深化金融改革的重要抓手。经济韧性反映了经济系统受到冲击时作出适应性动态调整的能力[

27

第一,金融改革试验区能够优化金融资源配置,金融资源配置效率提升有利于企业根据经济周期的变化改变生产要素投入进而推动技术进步,对经济增长产生显著的促进作用[

28

29

一方面,金融改革试验区对经济增长的积极影响有利于改善政府财政状况,从而提高政府在冲击发生时的资源要素配置能力,引导经济系统积极适应冲击。另一方面,信贷供给的改善以及居民收入的增长有利于促进居民消费增长,进而推动商品市场发展,在面临冲击时,高效且规模庞大的商品市场能够为城市经济提供更加广阔的回旋余地,从而强化城市经济的适应和调节力。

其一,金融改革试验区能够推动金融制度变革与金融技术创新,而较高的金融技术效率有利于缓解工业部门融资约束以及降低工业部门实际利率和负债率[

30

基于以上分析,本文提出研究假说H1。

H1:金融改革政策有助于提升城市经济韧性。

已有研究表明,信贷可得性和资本配置效率是促进经济韧性提升的重要因素[

郑长德, 戚玉莹. 中国金融发展对宏观经济韧性影响的理论与实证研究[J]. 西南民族大学学报(人文社会科学版), 2022(1): 117-131.

31-32

7

33

信贷可得性是指从金融机构获得借款的可能性。一方面,金融改革试验区能够增加金融产品与金融服务供给,有利于消除信贷市场存在的歧视现象,增加融资困难企业的信贷供给,从而增强信贷可得性。另一方面,信贷可得性增强有利于提高城市经济的抵抗和恢复力、适应和调节力以及创新和转型力,进而提升城市经济韧性。首先,信贷可得性增强可以坚定企业和个人对经济的信心,稳定生产、生活秩序,从而维持经济稳定,这有利于提高城市经济的抵抗和恢复力。其次,信贷可得性增强不仅能够为政府应对冲击提供充足资金支持,提升政府的资源配置能力,还能够增进企业和个人的生产、消费能力,推动商品市场发展,为适应冲击以及经济调整提供广阔回旋空间,这有利于提升城市经济的适应和调节力。最后,信贷可得性增强能够激励企业增加研发投入,聘用更多科研人才,从而提升创新水平以及推动产业结构转型升级,助推城市经济创新和转型力的提高。由此,本文提出研究假说H2。

H2:金融改革政策可以通过增强信贷可得性促进城市经济韧性提升。

资本配置效率是指资本能否快速流动到利润最大化的企业、产业或地区[

25

H3:金融改革政策可以通过提高资本配置效率促进城市经济韧性提升。

金融改革试验区政策是一项外生性政策冲击,因此可将其视为一项准自然实验。同时鉴于金融改革试验区是分批次设立的,本文按照样本期内是否为金融改革试验区的试点城市将样本城市分别划分为处理组和控制组,构建多时点双重差分模型检验金融改革政策对城市经济韧性的影响,具体模型如下:

其中:

为了科学、合理地评价城市经济韧性,本文综合已有研究(详见表1),从抵抗和恢复力、适应和调节力以及创新和转型力三个维度综合选择指标,构建城市经济韧性评价指标体系,该指标体系包括3个一级指标和18个二级指标。由于所选取评价指标较多,且指标之间可能存在相关性,本文采用主成分分析法计算各指标权重。

| 一级指标 | 二级指标 | 计算方式 | 性质 | 参考文献 |

|---|---|---|---|---|

| 抵抗和恢复力指数 | 人均GDP | GDP/总人口 | 正向 | [ 34 |

| GDP增长率 | (本年GDP-上年GDP)/上年GDP | 正向 | [ 34 |

|

| 居民人均可支配收入 | (家庭总收入-缴纳所得税-个人交纳社保支出-记帐补助)/家庭人口 | 正向 | [ 31 |

|

| 城镇登记失业率 | 城镇登记失业人数/(城镇从业人员总数+实有城镇登记失业人数) | 负向 | [ 19 |

|

| 医疗保险参保率 | 医疗保险参保人数/总人口 | 正向 | [ 35 |

|

| 养老保险参保率 | 养老保险参保人数/总人口 | 正向 | [ 35 |

|

| 失业保险参保率 | 失业保险参保人数/总人口 | 正向 | [ 35 |

|

| 适应和调节力指数 | 财政自给率 | 财政预算收入/财政预算支出 | 正向 | [ 35 |

| 人均财政支出 | 财政预算支出/总人口 | 正向 | [ 19 |

|

| 商品市场活跃度 | 社会消费品零售总额/GDP | 正向 | [ 34 |

|

| 居民人均消费支出 | (家庭购买实物支出+服务性消费支出)/家庭人口 | 正向 | [ 31 |

|

| 人均医疗床位数 | 医疗机构床位数/总人口 | 正向 | [ 35 |

|

| 创新和转型力指数 | 人均专利授权量 | 专利授权数量/总人口 | 正向 | [ 23 |

| 科技人员占比 | 科研技术人员数量/总人口 | 正向 | [ 35 |

|

| 人均教育经费支出 | 财政教育支出/总人口 | 正向 | [ 31 |

|

| 人均科技经费支出 | 财政科技支出/总人口 | 正向 | [ 31 |

|

| 产业高级化 | 第三产业产值/第二产业产值 | 正向 | [ 23 |

|

| 人口城镇化率 | 城镇人口/总人口 | 正向 | [ 34 |

由于国家金融改革试验区的设立是金融改革政策的必然要求,同时国家金融改革试验区又丰富和发展了金融改革政策,二者是相辅相成的关系,故本文借助国家金融改革试验区来表示金融改革政策。FIN

本文的控制变量包括:(1)经济集聚(AGG),参考赵春燕和王世平[

36

37

张跃胜, 张寅雪, 邓帅艳. 异质性环境规制与城市经济韧性:基于全国278个地级市的实证检验[J]. 贵州社会科学, 2022(11): 135-143.

38-39

本文选取2011年至2020年中国内地277个地级城市

| 变量类型 | 变量名称 | 符号 | 观测值 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|---|---|

| 被解释变量 | 城市经济韧性 | ECO | 2 770 | 0.487 9 | 1.046 0 | -1.746 6 | 7.012 7 |

| 解释变量 | 金融改革政策 | FIN | 2 770 | 0.074 4 | 0.262 4 | 0.000 0 | 1.000 0 |

| 控制变量 | 经济集聚 | AGG | 2 770 | 0.129 2 | 0.196 3 | 0.000 5 | 1.892 5 |

| 信息化 | INF | 2 770 | 0.190 0 | 0.102 3 | 0.003 8 | 0.816 2 | |

| 基础设施 | BAS | 2 770 | 3.198 1 | 0.629 4 | 1.158 9 | 6.240 0 | |

| 对外开放 | OPE | 2 770 | 5.738 6 | 1.955 0 | 0.000 0 | 9.564 7 | |

| 人力资本 | HUM | 2 770 | 0.017 7 | 0.022 8 | 0.000 1 | 0.128 4 | |

| 政府干预 | GOV | 2 770 | 0.182 8 | 0.081 4 | 0.042 9 | 0.650 0 | |

| 人口密度 | POP | 2 770 | 5.713 6 | 0.952 9 | 1.734 2 | 9.070 8 | |

| 环境污染 | ENV | 2 770 | 3.711 3 | 0.335 0 | 2.641 9 | 4.696 2 |

本文在控制城市与年份效应的基础上,采用多时点双重差分模型进行基准回归,来验证金融改革政策对城市经济韧性的影响,表3汇报了基准回归结果。表3第(1)列是加入控制变量之前,金融改革政策对城市经济韧性影响的回归结果。从中可以看出,金融改革政策(FIN)对城市经济韧性的回归系数在1%的统计水平下显著为正,表明金融改革政策对城市经济韧性有着明显的正向作用,即金融改革政策有助于提升城市经济韧性,研究假说1得到验证。为了尽可能地消除模型中遗漏变量引起的回归结果偏误,表3第(2)列—第(5)列是在多时点双重差分模型中逐步加入控制变量的检验结果。结果显示,不论是否加入控制变量,金融改革政策对城市经济韧性的影响系数均显著为正,进一步验证了国家金融改革试验区的设立对城市经济韧性存在着较为稳健的提升作用。

| 变量 | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| FIN | 0.225 6***(4.57) | 0.167 9***(3.99) | 0.160 2***(3.82) | 0.156 7***(3.63) | 0.151 1***(3.49) |

| AGG | 2.321 9***(5.92) | 2.196 2***(5.77) | 2.135 6***(5.58) | 2.214 4***(5.62) | |

| INF | 0.444 3***(3.27) | 0.403 4***(3.13) | 0.375 0***(2.91) | 0.308 3***(2.58) | |

| BAS | 0.059 1***(3.64) | 0.057 6***(3.54) | 0.049 5***(3.10) | ||

| OPE | 0.037 8***(7.60) | 0.034 2***(6.96) | 0.032 0***(6.64) | ||

| HUM | -0.948 0(-0.48) | -0.638 9(-0.32) | |||

| GOV | -0.714 5***(-3.83) | -0.818 4***(-4.34) | |||

| POP | -0.263 7**(-2.23) | ||||

| ENV | -0.221 8***(-3.96) | ||||

| 常数项 | -0.047 6(-0.88) | -0.440 7***(-5.68) | -0.864 2***(-8.87) | -0.714 4***(-5.54) | 2.060 0***(2.64) |

| 城市固定 | YES | YES | YES | YES | YES |

| 年份固定 | YES | YES | YES | YES | YES |

| 拟合优度R2 | 0.954 2 | 0.957 9 | 0.959 1 | 0.959 3 | 0.959 8 |

| 观测值 | 2 770 | 2 770 | 2 770 | 2 770 | 2 770 |

同时,基准回归结果还表明经济集聚(AGG)、信息化(INF)、基础设施(BAS)与对外开放(OPE)均有助于提升城市经济韧性,政府干预(GOV)、人口密度(POP)和环境污染(ENV)则对城市经济韧性产生了显著的负面影响,人力资本(HUM)对城市经济韧性的影响并不显著。可能的原因是:(1)经济集聚反映了本地市场优势,较高的经济集聚水平可以为城市抵御外部冲击提供规模化的资源供给,提升城市恢复生产的能力。(2)信息化有利于推进数字经济发展与产业数字化,而数字经济发展可以增强城市经济风险预警能力,产业数字化则通过推动产业结构转型升级为城市经济韧性提升提供经济支撑。(3)基础设施水平反映了一个地区商品市场活跃程度,活跃程度越高,表明城市经济运行状况越好,面对经济冲击的抵抗能力、适应和调节能力更强。(4)对外开放有利于获取国际资源,降低城市产业成本,增强产业竞争力,从而使城市经济对冲击的抵抗能力显著提升。(5)政府过度干预可能带来市场效率损失,不利于城市经济韧性提升。(6)高技能人才在劳动市场的流向相对固定,高人口密度为本地区带来的人才红利不足以弥补人口压力对本地区的负面影响。(7)环境污染会降低城市宜居性,不利于城市经济的持续性发展。(8)受教育完成后,人才会向机会更多、待遇更好的地区流动,削弱了人力资本对本地区经济的作用。

城市经济韧性包括了城市经济的多个维度,因此除了金融改革政策外,其他国家级政策,如智慧城市建设政策[

40

41

42

| 变量 | 智慧城市政策 | 创新型城市政策 | 低碳城市政策 | 政策叠加 |

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| FIN | 0.150 8***(3.50) | 0.154 2***(3.55) | 0.146 8***(3.47) | 0.149 7***(3.53) |

| SMA | 0.057 4***(2.74) | 0.035 9*(1.74) | ||

| INN | 0.169 9***(5.12) | 0.157 3***(4.71) | ||

| LOW | 0.173 5***(6.24) | 0.164 8***(5.87) | ||

| 常数项 | 1.951 4**(2.49) | 1.900 0**(2.44) | 2.120 5***(2.77) | 1.901 6**(2.47) |

| 控制变量 | YES | YES | YES | YES |

| 城市固定 | YES | YES | YES | YES |

| 年份固定 | YES | YES | YES | YES |

| 拟合优度R2 | 0.959 9 | 0.960 3 | 0.960 6 | 0.961 1 |

| 观测值 | 2 770 | 2 770 | 2 770 | 2 770 |

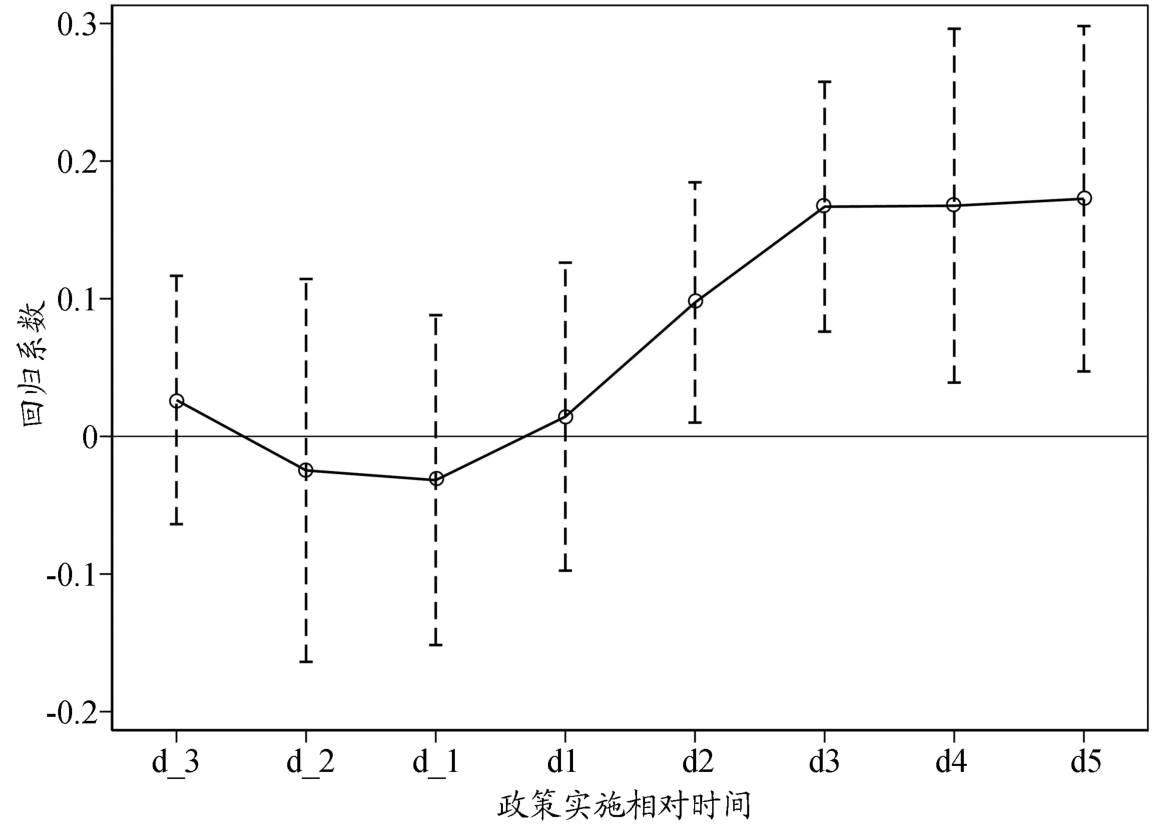

在使用多时点双重差分模型进行回归时,要确保在金融改革试验区设立前,处理组城市与控制组城市的经济韧性不存在显著差异。为此,本文借鉴Alder等[

43

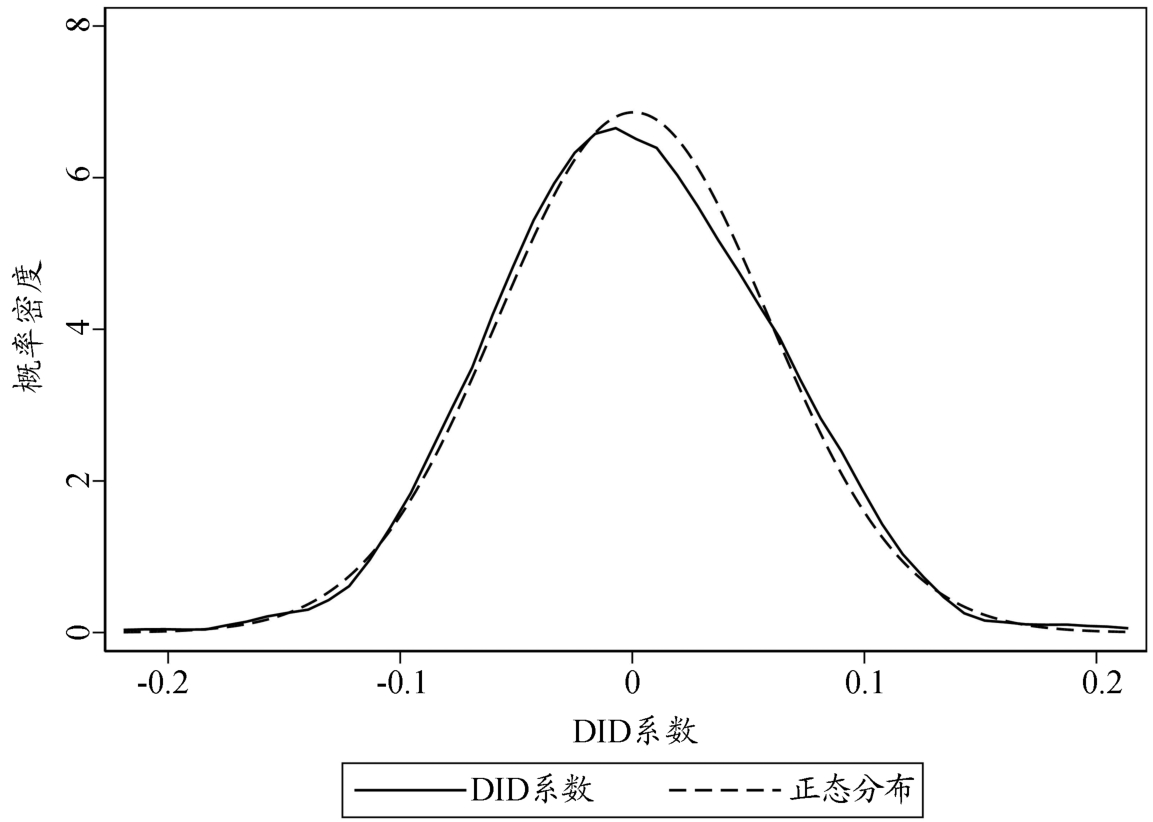

尽管在前文的准自然实验中已经控制诸多变量并考虑了多种政策叠加影响,但仍可能存在一些非观测的城市特征因素,对金融改革政策的效果产生影响。为此,本文通过随机化处理组与控制组进行安慰剂检验,若随机处理后回归系数围绕0分布,则表明不存在能对本文结论产生影响的非观测因素。图2表明随机处理后的回归系数围绕0呈正态分布,显著异于实际政策回归系数0.151 1,这表明金融改革试验区对城市经济韧性的提升作用是真实有效的。

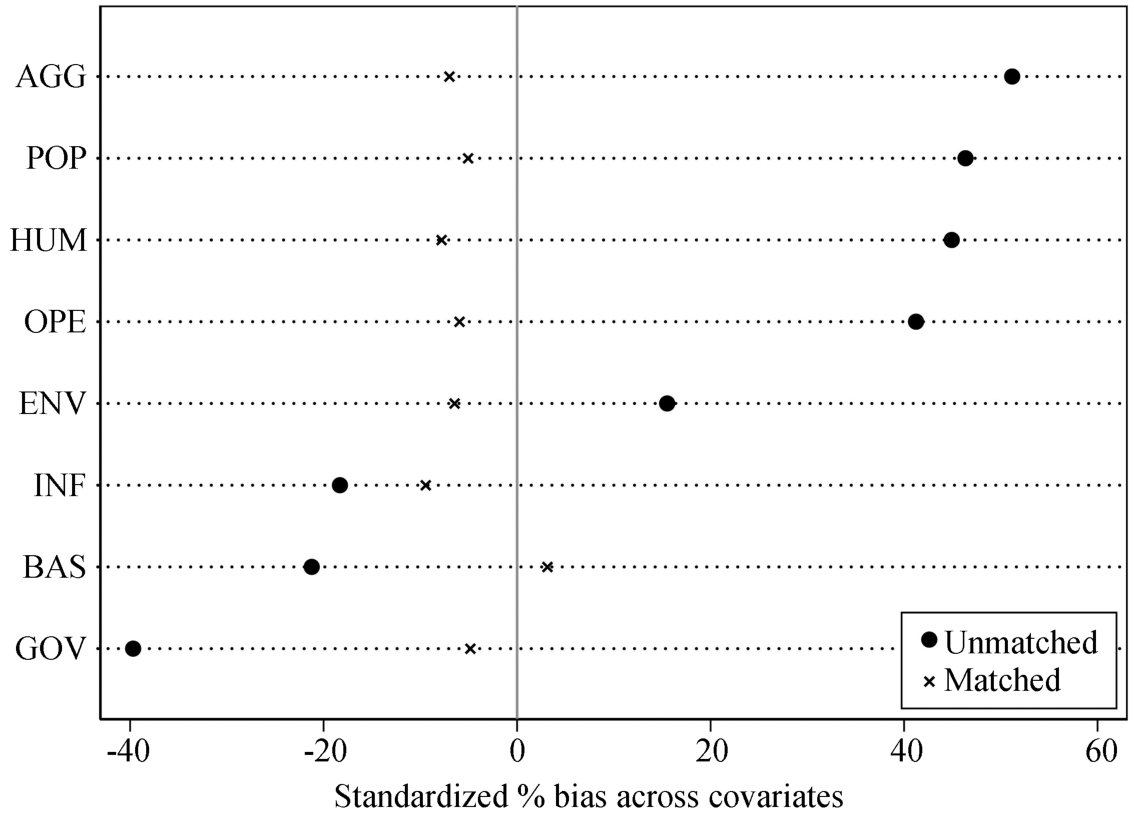

(1)样本选择偏误。本文采用PSM-DID模型来消除样本选择偏误所引起的内生性问题。图3为控制变量标准化偏差图,清晰地表明倾向得分匹配后的控制变量偏差绝对值明显减小,均保持在10%以内,说明样本选择偏误得到有效清除,可以对匹配后的分组进行双重差分模型回归,结果显示于表5第(1)列。回归结果表明,金融改革政策的回归系数为0.124 1,且在1%水平下显著,印证了本文结论的稳健性。

| 变量 | PSM-DID | 控制变量滞后一期 | 更换被解释变量 | 变更样本时间区间 |

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| FIN | 0.124 1***(3.13) | 0.161 1***(3.16) | 0.018 8***(4.39) | 0.163 0***(3.74) |

| 常数项 | 1.718 2**(2.21) | -2.622 1***(-2.74) | 0.159 3**(2.24) | 3.029 4***(3.45) |

| 控制变量 | YES | 滞后一期 | YES | YES |

| 城市固定 | YES | YES | YES | YES |

| 年份固定 | YES | YES | YES | YES |

| 拟合优度R2 | 0.961 2 | 0.961 5 | 0.946 4 | 0.960 7 |

| 观测值 | 2 716 | 2 493 | 2 770 | 2 493 |

(2)遗漏变量问题。本文通过将控制变量滞后一期代入回归模型,以消除由国家金融改革试验区试点城市选择过程中的选择偏差所导致的内生性问题。回归结果如表5第(2)列所示。从中可以看出,回归系数的数值与基准回归接近,且通过1%的显著性水平检验,再次印证了本文结论的稳健性。

主成分分析法与熵值法是目前最常用的两种客观赋权方法。为了确保研究结论的稳健性,本文进一步采用熵值法对城市经济韧性进行重新测算,并代入回归模型。表5第(3)列结果表明,重新测算后的回归系数依旧在1%的置信水平下显著为正,这说明金融改革政策对城市经济韧性的提升作用是真实存在的。

考虑到2020年新冠疫情暴发会对城市经济韧性产生一定影响,因而本文通过剔除2020年样本,生成新的时间窗口[2011—2019]重新进行回归。表5第(4)列结果显示,在新的时间窗口下,金融改革政策对城市经济韧性的提升效应为0.163 0,与基准回归结果差异较小,说明本文结论未受到时间窗口的影响。

至此,本文已验证了金融改革政策对城市经济韧性存在显著的提升作用,下面进一步揭示信贷可得性与资本配置效率在金融改革政策影响城市经济韧性过程中的作用。考虑到传统“三段式”中介机制检验存在明显的因果推断缺陷[

江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济, 2022(5): 100-120.

44-45

46

其中:被解释变量MACit为机制变量(信贷可得性或资本配置效率);信贷可得性(LOA)以地级城市人均拥有金融机构贷款余额(万元/人)的对数衡量;资本配置效率(EFF)采用要素价格扭曲方法计算资本要素错配程度反向衡量。其余变量定义同计量模型(1)保持一致。

表6第(1)列—第(3)列是以信贷可得性作为传导机制的检验结果。第(1)列结果显示,金融改革政策(FIN)对信贷可得性的影响系数在10%的水平下显著为正,说明金融改革政策显著增强了信贷可得性。第(2)列和第(3)列结果显示,信贷可得性对城市经济韧性的影响系数均显著为正,且通过了1%的显著性水平检验,表明增强信贷可得性有助于提升城市经济韧性;同时,第(3)列中金融改革政策的回归系数相比于基准检验有所减小,表明信贷可得性在金融改革政策影响城市经济韧性过程中发挥了部分中介效应。Sobel检验和Bootstrap检验的结果表明上述结果有效,即金融改革政策可以通过增强信贷可得性提升城市经济韧性,研究假说2得到验证。

| 变量 | 信贷可得性 | 资本配置效率 | ||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| LOA | ECO | ECO | EFF | ECO | ECO | |

| FIN | 0.024 6*(1.80) | 0.139 9***(3.43) | -0.13 20***(-5.69) | 0.142 7***(4.56) | ||

| LOA | 0.460 3***(6.32) | 0.454 5***(6.31) | ||||

| EFF | -0.077 9***(-2.91) | -0.064 0**(-2.38) | ||||

| 常数项 | 4.695 5***(14.49) | -0.115 9(-0.15) | -0.074 3(-0.09) | 0.740 2*(1.79) | 2.102 8***(3.78) | 2.107 4***(3.81) |

| 控制变量 | YES | YES | YES | YES | YES | YES |

| 城市固定 | YES | YES | YES | YES | YES | YES |

| 年份固定 | YES | YES | YES | YES | YES | YES |

| Sobel Z | -5.17*** | -4.05*** | ||||

| Bootstrap(1 000次)置信区间 | [-0.176 1,-0.060 6] | [-0.018 4,-0.000 4] | ||||

| 拟合优度R2 | 0.975 0 | 0.961 5 | 0.961 8 | 0.809 3 | 0.954 7 | 0.955 1 |

| 观测值 | 2 770 | 2 770 | 2 770 | 2 770 | 2 770 | 2 770 |

表6第(4)列—第(6)列是以资本配置效率作为传导机制的检验结果。第(4)列结果显示,金融改革政策(FIN)对资本配置效率的回归系数在1%的水平下显著为负,说明金融改革政策有助于改善资本错配程度,提高资本配置效率。第(5)列和第(6)列结果表明,资本配置效率对城市经济韧性的影响系数均显著为负,且至少通过了5%的显著性水平检验,表明改善资本错配程度进而提高资本配置效率有助于提升城市经济韧性;同时,第(6)列中金融改革政策的回归系数相比于基准检验有所减小,这意味着资本配置效率在金融改革政策影响城市经济韧性过程中也发挥了部分中介效应。Sobel检验和Bootstrap检验的结果表明上述结果有效,即资本配置效率是金融改革政策影响城市经济韧性的另一重要机制,从而验证了研究假说3。

不同规模城市的金融发展水平各不相同,所面临的融资约束及市场化条件也有很大差异,因而在信贷可得性与资本配置效率方面有一定差距,这可能导致金融改革政策对城市经济韧性的政策效果存在异质性。因此,本文按样本期间城市平均常住人口数量将277个城市划分为规模较大、较小城市两类,其中,规模较大城市为常住人口数量大于中位数的城市,规模较小城市为常住人口数量小于等于中位数的城市,并依据此分类标准进行城市规模异质性分析。表7第(1)和第(2)列的结果显示,金融改革政策对城市经济韧性的影响系数在两组样本中均显著为正,系数数值分别为0.127 6和0.177 4,并且通过了组间系数差异检验,表明金融改革政策对规模较小城市的经济韧性提升效果强于规模较大城市。原因可能在于,金融改革试验区的设立为规模较小城市拓宽了金融市场融资渠道,降低了融资门槛,积存的信贷需求逐渐得到释放,信贷可得性明显增强;同时也使金融体系更加完善,金融市场资本配置功能突显,资本配置效率迅速提高;信贷可得性与资本配置效率的改善,促进了城市经济韧性的有效提升。而规模较大城市的金融基础较好,融资渠道更加多元化,金融体系也更加完善,因而政策引导功能弱于规模较小城市。

| 变量 | 规模较大城市 | 规模较小城市 | 南方城市 | 北方城市 |

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| REF | 0.127 6**(2.27) | 0.177 4***(2.63) | 0.115 0**(2.47) | 0.185 3***(2.66) |

| 常数项 | 1.563 8(1.34) | 3.178 0***(3.47) | 2.666 8**(2.17) | 2.442 3**(2.47) |

| 控制变量 | YES | YES | YES | YES |

| 城市固定 | YES | YES | YES | YES |

| 年份固定 | YES | YES | YES | YES |

| 组间系数差异检验 | p value=0.024 7 | p value=0.068 0 | ||

| 拟合优度R2 | 0.966 0 | 0.950 2 | 0.964 1 | 0.956 0 |

| 观测值 | 1 380 | 1 390 | 1 520 | 1 250 |

处于不同地理区位的城市在金融发展基础和经济韧性水平方面呈现出明显的不平衡现象,这使得金融改革政策对城市经济韧性的政策效果可能存在地理区位异质性。为此,本文按照“秦岭—淮河”分界线将277个样本城市划分为南方城市、北方城市两类,并据此分类标准进行城市地理区位异质性分析。表7第(3)和第(4)列的结果显示,金融改革政策对南方城市和北方城市经济韧性的影响均显著为正,回归系数分别为0.115 0和0.185 3,且组间系数差异在10%的水平下显著,表明金融改革政策对南北方城市经济韧性均有显著提升作用,但相较于南方城市,金融改革政策对北方城市经济韧性的提升效果更强。造成这种地理区位异质性的原因可能在于:其一,北方城市金融基础相对较弱,资本市场环境不够完善,金融资源配置效率相对较低,金融改革试验区的设立能起到“雪中送炭”的作用,在一定程度上弥补了北方城市金融发展劣势;其二,根据本文测算结果,样本期间南方城市的平均经济韧性要明显高于北方城市,这种差异使得经济韧性较高的南方城市在实施金融改革时,其政策效果呈现出边际收益递减倾向。

在深化金融改革的总体背景下,国家金融改革试验区是中国政府推动金融结构性改革的重要政策措施,对于提升城市经济韧性从而实现经济持续稳定健康发展具有重要的现实意义。本文基于2011—2020年中国277个地级城市的面板数据,将国家金融改革试验区的设立视作一项准自然实验,借助多时点双重差分模型实证检验了金融改革政策对城市经济韧性的影响。研究发现,金融改革政策显著提升了城市经济韧性,且这一结论通过了政策叠加检验、平行趋势检验、安慰剂检验、内生性问题处理、更换被解释变量以及变更样本时间区间等一系列稳健性检验。机制检验表明,金融改革政策能够通过增强信贷可得性以及提高资本配置效率来提升城市经济韧性,信贷可得性和资本配置效率在金融改革政策影响城市经济韧性的过程中发挥了重要的机制作用。异质性分析结果显示,金融改革政策效果在城市规模和城市地理区位两个维度均存在异质性。金融改革对规模较小城市的政策效果强于规模较大城市,对北方城市的政策效果强于南方城市。

基于上述研究结论,本文提出如下政策建议:第一,要结合地方实际情况和中国金融改革整体部署,建设更多特色鲜明、功能完备的金融改革试验区。具体而言,可以逐步增加试点城市数量,进一步扩大金融改革试验区辐射范围,同时优化、完善试验区各项功能,在满足试点城市金融需求的同时也要兼顾周边城市金融发展需要。第二,建立增强信贷可得性、提高资本配置效率的长效机制。地方政府首先应继续出台措施,如建立对金融机构的激励机制、完善融资企业信息披露制度,缓解企业“融资难、融资贵”问题,增强信贷可得性;同时应优化资本市场环境,促进资本合理流动和有效配置,进而持续发挥信贷可得性以及资本配置效率在金融改革政策影响城市经济韧性过程中的积极作用。第三,充分考虑城市规模异质性和城市地理区位异质性,加大对规模较小城市和北方城市的政策倾斜力度,在上述城市中适当建设更多的金融改革试验区,并结合现实需要增强已有试验区的服务能力和水平,进一步优化当地金融供给结构,提高当地政府对经济的引导能力,进而促进城市经济韧性的有效提升。

资料来源:

参照文献[

37

文献[

张跃胜, 张寅雪, 邓帅艳. 异质性环境规制与城市经济韧性:基于全国278个地级市的实证检验[J]. 贵州社会科学, 2022(11): 135-143.

38-39

不包括北京、上海、重庆和天津四个直辖市,同时剔除了海南、青海、新疆、西藏等《中国城市统计年鉴》中城市数量较少的省或自治区。

在原有“三段式”中介机制模型基础上,加入中介变量单独对被解释变量的回归,以增强实证链条的完备性。

参考文献:

| [1] | |

| [2] | |

| [3] | |

| [4] | |

| [5] | |

| [6] | |

| [7] | |

| [8] | |

| [9] | |

| [10] | |

| [11] | |

| [12] | |

| [13] | |

| [14] | |

| [15] | |

| [16] | |

| [17] | |

| [18] | |

| [19] | |

| [20] | |

| [21] | |

| [22] | |

| [23] | |

| [24] | |

| [25] | |

| [26] | |

| [27] | |

| [28] | |

| [29] | |

| [30] | |

| [31] | |

| [32] | |

| [33] | |

| [34] | |

| [35] | |

| [36] | |

| [37] | |

| [38] | |

| [39] | |

| [40] | |

| [41] | |

| [42] | |

| [43] | |

| [44] | |

| [45] | |

| [46] |