重庆大学学报(社会科学版) 第31卷 第1期 247-258

Doi: 10.11835/j.issn.1008-5831.fx.2024.07.02

法学研究 >> 社会主义市场法治研究专题

股债融合视域下对赌协议的本质属性与法律规制

2. 柏林自由大学 法学院 ,德国 柏林 14129

作者简介: 冉克平,法学博士,武汉大学法学院教授,博士研究生导师;

张仪昭,德国柏林自由大学与武汉大学联合培养博士研究生,Email:Zhangyizhao6092@.163.com 。

基金项目: 研究阐释党的二十届三中全会精神国家社会科学基金重大项目“健全社会信用体系和监管制度的法治保障研究”( 24JDA018)

欢迎按以下格式引用: 冉克平,张仪昭. 股债融合视域下对赌协议的本质属性与法律规制[J]. 重庆大学学报(社会科学版),2025(1):247-258. Doi:10.11835/j.issn.1008-5831.fx.2024.07.02.

摘要 伴随2023年《公司法》的颁布和适用,如何在新法视域下理解对赌协议的法律本质并处理对赌协议履行难题是对赌协议理论和实践研究的新面向。对赌协议目前仍存在理论疑难与实践困境:其一,对赌协议的认定和构成存在困惑,其与明股实债的区分是目前司法实践的核心问题;其二,对赌协议效力与履行区分存在悖论。目前,尽管对赌协议在原则上被认为有效,但在我国资本市场已经出现了首例因违反证券市场公共利益而被认定无效的案件。《九民纪要》所提出的“效力-履行区隔论”使对赌协议陷入“履行悖论”,实际履行面临法律和事实上的困境。针对这些问题,应当重新厘清对赌协议的法律本质,并在此基础上重塑对赌协议履行困难的规范解法。首先,对赌协议法律性质特殊,是股权和债权融合的产物。这反映在对赌协议承载的经济利益状态上,其存在趋同与分化的特点,对赌协议投资方的经济利益存在债权人化的倾向。对赌协议的作用场域复杂,受到公司、合同和会计准则、金融监管规则的约束和限制。对赌协议中各方主体的权利实现机制存在交叉竞合,在交易构造上符合股债结合型融资的特质,在外部关系上,投资人身份在公司登记材料上记载为股东,而在内部关系上,投资人实际的法律地位是债权人而非股东,这种身份的交叉与转化依靠合同法与公司法工具。其次,对赌协议履行不能的法律困境根植于其股债融合的本质中,契约规则、组织法规则、会计准则、监管规则应当实现在对赌协议纠纷处理和争议解决上的协调统一。最后,在股债融合视域下,应当通过解释2023年《公司法》中有关类别股的相关规范实现对赌协议的履行。在种类上,应当明确对赌协议可以被类推适用为144条第一款中规定的优先股;在行权上,应当适用优先股表决权行使的一般限制并要求董事、监事、高级管理人承担对投资方的特别信义义务。此外,还应当优化公司利润分配规则和减资规则的财源限制以及相关程序,促进公司在不丧失偿债能力的基础上灵活处理其资产以及公司法资本制度革新,解决中小企业融资难问题,促进营商环境优化。

关键词 对赌协议 ;股债融合 ;2023年《公司法》 ;公司资本制度 ;中小企业融资 ;

Essential attribute and legal regulation to the VAM contract under the perspective of the integration of equity and debt

RAN Keping 1 ZHANG Yizhao 1,2

1. Law School , Wuhan University , Wuhan 430072 , P. R. China 2. Law School , Free University of Berlin , Berlin 14129 , Germany

Citation Format: RAN Keping, ZHANG Yizhao. Essential attribute and legal regulation to the VAM contract under the perspective of the integration of equity and debt[J]. Journal of Chongqing University (Social Science Edition), 2025(1): 247-258. Doi: 10.11835/j.issn.1008-5831.fx.2024.07.02.

Abstract With the promulgation and application of the 2023 Company Law, understanding the legal essence of VAM contract and addressing the challenges of their performance under the new legal framework has become a new focus of theoretical and practical research on VAM contract. Currently, VAM contract still face theoretical ambiguities and practical challenges. Firstly, there is confusion regarding the recognition and constitution of VAM contract, and distinguishing them from disguised debt is a core issue in judicial practice. Secondly, there is a paradox in the distinction between the validity and performance of VAM contract. Although VAM contracts are generally considered valid, the first case of invalidation due to violation of public interest in the securities market has emerged, highlighting the legal and factual difficulties in the performance of VAM contract, leading to the performance paradox of VAM contract. To address these issues, it is necessary to reclarify the legal nature of VAM contract and, on this basis, reconstruct normative solutions to the difficulties in their performance. Firstly, VAM contract have a special legal nature, being a product of the integration of equity and debt. This is reflected in the economic interest state carried by VAM contract, which exhibits both convergence and divergence, with the economic interests of VAM contract investors showing a tendency towards creditorization. The scope of VAM contract is complex, being constrained by corporate law, contract law, accounting standards, and financial regulatory rules. The mechanism for realizing the rights of the parties involved in VAM contract shows overlapping competition, with the transaction structure aligning with the characteristics of equity-debt combined financing. Externally, the investor's identity is recorded as a shareholder in company registration documents, while internally, the investor's actual legal status is a creditor rather than a shareholder. This cross-over and transformation of identities rely on tools from contract law and company law. Secondly, the legal dilemma of the inability to perform VAM contracts is rooted in their integrated nature of equity and debt. Contractual rules, organizational law rules, accounting standards, and regulatory rules should achieve coordinated unification in the handling of disputes and resolution of conflicts involving VAM contract. Finally, in the context of the combination of equity and debt, the relevant regulations on preference shares specified in the 2023 Company Law should be interpreted to achieve the implementation of VAM contract. In terms of categories, paragraph one of Article 144 can analogously apply to VAM contract. In terms of rights exercise, the general restrictions on the exercise of voting rights for preference shares are applicable, and directors, supervisors, and senior managers should be required to bear special good faith obligations to investors. Additionally, optimizing the rules for profit distribution and capital reduction, including financial source restrictions and related procedures, would promote the flexible handling of assets by companies without losing solvency, driving innovations in the capital system of company law, addressing the financing difficulties of small and medium-sized enterprises, and improving the business environment.

Keywords VAM contract; integration of equity and debt; 2023 Company Law; company capital system; financing for SMEs ;

在我国的股权投资领域一直存在“凡投资、必对赌”的现象,关于对赌协议的学术研究也一直是我国合同法和公司法领域中的研究热点。目前,关于对赌协议的研究从其在公司法和合同法冲突下的法律效力问题转向到第九次《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》)颁布后的履行问题。不论研究方向如何变化,现有研究立足点仍是合同法与公司法强制性规范冲突时的法律适用问题,忽略了会计规则、监管规则对对赌协议效力和履行的影响,以及对赌协议股债融合特殊法律本质对其履行不能规范适用的决定作用。同时,2023年十四届全国人大常委会审议通过新修订的《中华人民共和国公司法》(以下简称2023年《公司法))第144条引入类别股制度,类别股制度可为重新思考投资领域中对赌协议的法律问题提供思路,类别股制度的核心在于打破了传统普通股中表决权和财产权的同比配置,作为股债融合的典型代表,与对赌协议的法律本质的内在耦合值得深入挖掘。然而,现有研究对这一重要问题鲜有探讨,理论发展滞后于制度创新和实践需求。党的二十届三中全会明确提出,要全面深化改革,完善中国特色现代企业制度,优化市场化、法治化、国际化营商环境,推动经济高质量发展。对赌协议作为市场经济实践中的重要工具,其法律问题不仅关乎当事人的权益保障,更关乎资本市场的良性运行和公司治理现代化的实现。本文主要关注与目标公司签订对赌协议的情形,在对赌失败盛行的背景下[

[1] 1 ] ,为保护当事人利益并促进对赌协议的合理履行,结合《九民纪要》颁布后的司法实践及2023年《公司法》引入的类别股制度,通过对对赌协议履行的实体与程序问题的综合研究,系统反思对赌协议的法律本质及其履行疑难。这亦是一个涉及公司组织法、交易法和证券监管法的体系性问题,需要协调相关法律规范的冲突,推动对赌协议的合理履行,促进企业实现良性发展以及公司法的现代化发展,为构建稳定、公平、透明的营商环境提供法治保障和稳定预期。

对赌协议在中国一直是一个较为复杂的法律问题,其理论困惑和实践疑难交织,实践中对赌协议的认定和履行问题折射为合同法和公司法的协同适用问题,亦是股债区分与融合的法律问题的现实映射。

对赌协议在理论与实践中的前置性问题在于对赌协议何以构成,在司法实践中,裁判核心争议的法律问题在于特定协议构成对赌协议还是“明股实债”,股债区分思维在对赌协议成立与否及效力判断上发挥着至关重要的作用。

裁判观点指出,对赌协议与明股实债存在本质不同,对赌协议是股权投资,以获得目标公司股权、促进目标公司实现经营业绩和自身发展为目的,而明股实债是债权投资,以获取投资本金和利息为目的

① ①

② ②

③ ③

④ ④

⑤ ⑤

《九民纪要》颁布后,虽然理论界对其观点质疑不断,但通过检索发现,各级法院的裁判思路基本都是按照《九民纪要》的规定,目前已经形成较为统一的裁判意见。针对与对赌协议有关的案件,最高人民法院指出,公司股权是否可以回购应当从两个方面进行审查:首先是对赌协议的效力问题,其次才是合同有效时如何履行。

在效力层面,按照《九民纪要》的规定,当对赌协议不存在“其他无效事由”时才有效,但“其他无效事由”具体包括何种事由存在模糊性。根据《中华人民共和国民法典》第146条、第153条、第154条的规定,无效事由的认定取决于其他法律法规关于私募股权投资的限制性和禁止性规定。在法律效果上,除了无效外,还可能会出现协议未生效的情况

⑥ ⑥

⑦ ⑦ [

[2] 2 ] 。由于法律制度以及法律原则的目的应当被解释为促进资源有效率的配置[

[3] 3 ] ,而冲突权利配置效率观的核心就是避免更大伤害或实现利益最大化,此时就需要法官对二者所承载利益保护进行成本效率分析,至少应当对对赌协议威胁证券市场公共利益的程度进行论证。但在本案中法院未对证券市场的公共利益进行分析,也未论述对赌协议条款与证券市场秩序损害的因果关系,将对赌协议的行政处罚作为对赌协议无效的依据,说理难以使人信服。证券市场的自律监管规则所蕴含的“证券市场公共利益维护”与对赌协议中“双方投资权利义务安排”可能存在冲突,在此种情况下关于对赌协议效力的案件审理应当进一步构建证券法管制干预契约自由的裁判方法论,监管管制限制契约自治的实现需要厘清以下要素:其一是证券市场公共利益的具体指向,监管规则是否与公共利益具有一致性;其二是对赌协议的交易结构,投融资双方的权利义务是否对等,权利是否能够实现;其三是二者的关联度,法院应当对对赌协议如何损害公共利益进行因果关系上的论证。程序化的管制思维不能为商事主体的理性选择、交易模型提供标准答案,金融合同的私法行为也不应被借公共利益之名的监管政策制约,否则容易形成私法对监管的依附,戕害商事实践自由[

[4] 4 ] 。

实践中对赌协议可按照对赌失败后对投资人的弥补模式分为补偿型和退出型对赌协议,在对赌协议的履行上,这两种协议都存在法律与事实上的困境。其一,在以补偿型对赌协议案例中,目标公司要求履行现金补偿难度较大。具体而言,在不支持现金补偿的案件中,法院指出向目标公司支付补偿款的行为需要遵守股东分红的一般规则,应当按照实缴的出资比例分红而不能根据对赌条款中的补偿标准支付

⑧ ⑧

围绕对赌协议的逻辑冲突包括以下两个方面:第一,对赌协议何以构成,对对赌协议与债权投资、明股实债的区别的分析关涉对赌协议法律本质,其指向的理论问题在于对赌协议中的股债融合的特质及其与二者的区分。对这一问题的分析必须运用法律经济学基础理论对对赌协议的交易结构进行剖析,以投融资双方的理性选择为依托,对法律规则的形成以及既定法律规则的行为反映综合分析[

[5] 5 ] 。对赌协议投资方的身份定性在合同与公司两个场域之下产生了一定程度的割裂,合同指向了投资者主体交易的理性选择,而公司法则代表了强制性规范对公司法秩序的维护。有案例指出了对赌协议中投资方的双重属性,投资人的身份重叠,具有股东和债权人特质,但没有对这种属性及对赌协议的交易构造中的权利冲突和价值进行排序,对投资方债权的保护存在与目标公司其他债权之间的优劣平衡,在平衡中不得损害其他股东的利益。

第二,对赌协议在司法裁判中陷入履行不能主要是在于对赌协议的契约构造与公司法强制性规定之间存在冲突。对对赌协议效力的裁判本质是法官对金融创新的评判,公司法的管制介入契约自治时,当合同效力关联实现公共秩序的管制目标或维护公司法资本维持的刚性规定时,法官必须认真分析对赌交易的构造与主体选择的目的[

[6] 6 ] ,这亦是法律经济学对对赌协议司法裁判的智识贡献,它取决于法官对交易主体理性选择的分析以及对法律规范意旨的理解,还取决于对交易安全和规制对象等可能相互冲突权益的平衡。在与公司对赌的对赌协议中,与公司法资本制度关涉的核心问题在于股东给公司出资后,公司资产或资金是否能合法逆向流回股东。对赌协议中补偿条款与股权回购条款在补偿主体、补偿成本、触发条件等内容上与股权回购条款有诸多类似之处,包括法律适用上的类同,都涉及资本维持以及公司小股东和债权人权益保护等法律问题[

[7] 7 ] 。前者主要适用的是公司利润分配规定,后者主要涉及公司减资和股权注销问题。但这二者与公司法相关规定的内涵和外延并不完全一致,实际不能等同适用,否则不仅无法合理保护当事人利益,更可能违背对赌协议的设置初衷,提高融资成本[

[8] 8 ] 。

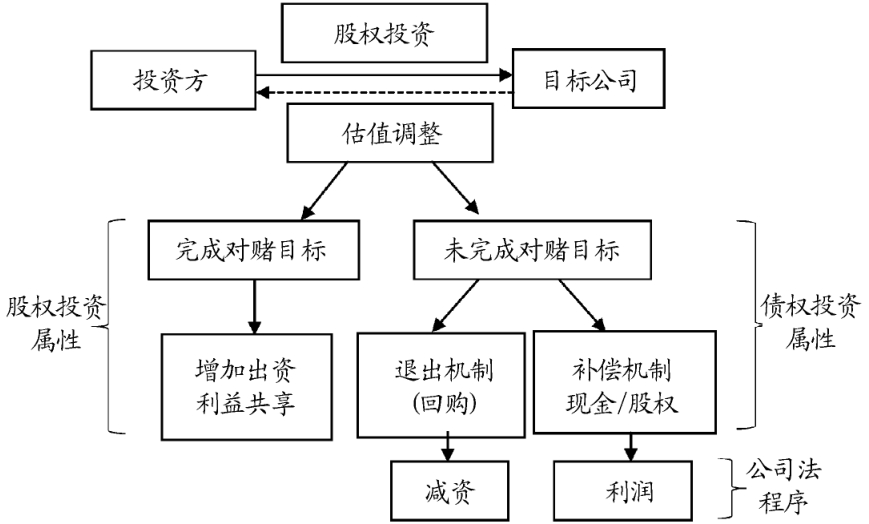

对赌协议中的股债融合体现在对赌协议投资方的经济利益债权人化。对赌协议的运行框架以及交易当事人的不同的交易目的与获益预期反映了其股债融合的特性,对赌协议的交易架构如图1 所示。

当对赌投资方经济利益固化,股东之间利益顺位与风险偏好的差异增大,对赌协议的投资方和公司利益也出现分化,这种分化实际也是股债融合后潜在冲突的表现,可能体现在公司决策的偏好异化,表现为利益分配、公司并购和投资经营策略等方面[

[9] 9 ] 。若对赌成功则公司价值上升,投资方所持目标公司股权的价值提升,双方实现共赢,投资人可能需要履行对目标公司及其原股东的激励承诺,由投资方增加投资或双方共享收益,这是投资者与目标公司的利益再次平衡;若对赌失败,投资方持有目标公司的股权价值低于其投资估值,目标公司的责任条款被激活,投资者依约对目标公司实施惩罚性利益调整安排,以最大限度止损,但最复杂也最易引起争议的交易环节即为对赌失败后估值调整机制的运行,因为这种利益调整目前在实践中分别对应公司法的减资程序和利润分配程序,容易陷入履行不能的境地。不同法律体系在对赌协议上冲突的消解无法通过效力识别方法,只能依靠利益衡量方法[

[10] 10 ] 。在对赌失败时,协议履行能否得到司法裁判支持,需要在法律层面平衡各种利益关系:一是投资者的投资利益,包括交易效率和交易安全价值、交易鼓励和融资创新价值等;二是被投资公司的整体利益、被投资公司的中小股东利益和债权人利益,相关第三人利益等;三是证券市场的公共利益,对赌协议的有效及履行会对证券市场信心和稳定产生影响,因此需要审慎平衡合同自由和市场公共利益之间的关系,证券市场的公共利益并不总是凌驾于投资者和目标公司的利益之上,至少法院需要对无效对赌协议对证券市场稳定性、证券市场信息透明度、法律预测性与合同稳定性的不利影响进行具体的分析,才能对二者进行价值排序。法院必须对以上利益进行综合衡量,才能保证得出对赌协议是否能够履行的科学结论。

对赌协议的法律本质及运行受到公司、合同和会计准则、金融监管规则的约束和限制,其必须回答的问题在于对赌优先权利到底是落入公司还是在于合同范畴[

[11] 11 ] 。合同法的契约自由与公司法的“契约不自由”形成鲜明对比,而股债合约的逻辑差异由公司法的团体法本质决定[

[12] 12 ] 。债权人保护成为对赌协议语境下最为典型的问题,这实际上是股债结合投资方与一般公司股东之间利益冲突的问题,而这一问题又与通过对赌安排与公司资本管制规范的规范进行协调有关[

[13] 13 ] ,也决定了法律能否认可这种新型权利,以及如何在不同主体之间进行利益衡量的问题。在公司法和合同法之外,监管规则亦会对对赌协议产生整体性影响。监管机关对A股IPO所涉对赌协议的认可度最低,上市公司后续融资、资产收购使用对赌协议,都采用的是有限认可、积极监管的原则

⑨ ⑨

⑩ ⑩

⑪ ⑪ [

[14] 14 ] 。典型的案例是小米在香港上市时因股价上涨而确认大额金融负债导致公司上市受阻。目前财政部对对赌协议在公司层面会计处理虽然遵循了国际惯例,彰显了对赌协议股债融合之性质在会计准则处理上的可操作性,但却也可能导致将对赌协议计入公司负债从而影响公司实现上市的业绩指标,在会计处理上也容易陷入资本维持的悖论。

在合同法、公司法与金融监管法制度交织的背景下,对赌协议是否能够发挥鼓励融资功能取决于三种规则的联动协调。只要企业能够按照要求披露对赌协议,并且使其符合公司登记以及资本的外观,在公司法中相应的增加条款并在公司商事登记外观以及公司会计表中进行反映,表明该公司的注册资本中存在通过对赌协议获取的投资,投资者享有特殊权益,以避免对赌协议成为监管中的“抽屉协议”。债权人就可以进行自主判断,辨明公司的资产实力与偿付能力。与其在公司上市前“严格清理”对赌协议,不如完善监管中信息披露规则,指导投资者和融资方正确处理对赌协议,打消上市公司与投资者疑虑。

投资者与公司对赌在本质上是股债关系处理问题,属于一种新型的股债结合型融资[

[15] 15 ] ,对赌协议在合同构造上符合股债结合型融资的特质,交易结构表现为“股权融资合同+债权性质的投资回报与资金退出方式约定”,其权利通过公司章程、股东协议等合同机制形成。在投资方主体身份上,有学者指出其是一种明股实债、亦股亦债的“阴阳融资人”,存在角色定位的冲突和扭曲[

[16] 16 ] 。在外部关系上,公司章程、公司登记材料公示和记载的投资人的身份是股东,而非债权人。但在内部关系上,对赌安排使得投资人更像是债权人而非股东。尽管对赌协议投资方通过协议获得了看似“独特”且“优越”的法律地位,这也正说明了对赌协议是股债融合现象的典型代表。实际上,随着金融创新的加速,“股东”与“债权人”的术语已经不是那么有意义了[

[17] 17 ] 。股权与债权的权能能够重新组合搭配形成多样的投资工具并繁荣于金融市场。股债融合的思路亦反映在对赌协议主体身份的司法认定上,现有少量裁判已然指出对赌协议的投资方亦是目标公司债权人,当回购情形出现时各方应当承担相应的合同责任

⑫ ⑫

目前学界也逐步关注到对赌协议所反映的股债融合现象,有学者指出对赌协议是一项介于股权投资和债权投资之间的“第三种投资”,股权和债权对于公司法而言是两种投资方式,股权的本质是剩余索取权,股东要求公司回购股权囿于公司法强制性规定的限制[

[18] 18 ] ,而债权人要求公司回购股权/还本付息并不受公司法管制。在会计学的视角下,对赌中投资人的收益结构不像传统合约“可转换优先股”一样收益,而是被视为是一种“可转债”,具有极强的债权性质[

[19] 19 ] 。股东权益是公司资产减去负债后的余额,尚未陷入支付不能状态的公司股东可视为“剩余索取权人”[

[20] 20 ] ,公司清偿债务后的经营成果归于股东,承担公司亏损的也是股东[

[21] 21 ] 。对赌协议投资方的股份回购请求权或现金补偿请求权是一种基于对赌协议合同的债权性权利,但并不是纯粹的债权请求权,因为其权利的行使与实现最终还是通过类似可转债或优先股的方式按照公司法规范与公司章程规定进行操作,因此对赌协议所创设的权利必须通过公司法也就是股权方式行使,而这正是对赌协议中的股债交融特质及其转化的具体体现。对赌协议内嵌于公司治理的深层逻辑之中,其反映出的股债交融本质即是对传统公司法股债关系理论的冲击,在履行过程中伴随着股债关系的灵活转换,迎合了公司法理念的革新与发展。

尽管2023年《公司法》并未直接规定对赌协议,但以股债融合思路为出发点,对赌协议履行不能的救济亦可以在2023年《公司法》类别股制度及公司利润分配规则、股份回购的新规定下进行重新解释。

类别股制度关注的是股东之间的权利分配问题[

[22] 22 ] ,打破了传统的基于债权和股权二分制度的资本结构,使股权的性质更趋向于“债”,其与对赌协议股债融合之本质具有内在契合性。将类别股作为处理对赌协议纳入公司法规制的路径亦契合对赌协议的交易本质、符合会计处理思路[

[23] 23 ] 。类别股制度的设置初衷是为投资市场提供多元投资工具,降低公司融资成本,帮助公司调节资本结构,优化公司治理模式。2023年《公司法》中类别股只明确规定在股份有限公司中,有限责任公司则完全未提及类别股

⑬ ⑬ [

[24] 24 ] 。在公司章程与公司法设计类别股规范时,最重要的是保障以对赌协议为基础的类别股股东的权利义务实现平衡。以2023年《公司法》的类别股规范为基础解决对赌协议的履行问题,需要在适用上考虑以下问题。

虽然2023年《公司法》144条新增的类别股中不比域外类别股的种类多,也没有与对赌协议法律本质所直接对应的“在财产分配上具有优先性,在对赌失败时负有回赎权”的股权类别,但是通过法律解释的思维,对赌协议可以被类推适用为144条第一款中规定优先股。在具体的类别股设置上,域外类别股制度中存在一种“信托优先股”(trust prefeered stock)[

[25] 25 ] ,信托优先股中附带了回购义务,此种“可强制赎回优先证券下的义务”被视为准股权的一种形式,在资产负债表中作为负债和股东权益之间的单独项目列示。依照2023年《公司法》的规范意旨,可以将对赌协议通过类似信托优先股的优先股形式固定在公司章程中并保证其在只有公司资本会计处理中的地位,以此保证对赌协议名实相符,为对赌协议的履行奠定制度基础。对赌协议作为优先股纳入类别股制度体系,既在分配上具有优先清算权,同时其具有强制回赎权,作为保护投资的防线,在对赌协议设立时将该投资款项以优先股的形式固定下来,视为发行附回购请求权的特别股,当条件成就时,对赌协议投资方作为特别股股东,有权要求公司回购其股份,从而实现退出公司的目的[

[26] 26 ] 。

在具体规则上,对赌协议类别股股东可以适用优先股的以下规范:第一,适用优先股上“表决权行使的一般限制”,这体现股东权利行使与公司利益同向原则。在召开类别股东大会时,应当分别统计和披露类别股东投票信息[

[27] 27 ] 。优先股股东并非公司的剩余索取权人,他们在利润分配和财产清算方面享有优先权利,但其权利与普通股股东相比缺乏表决权或受到表决权限制[

[28] 28 ] 。因为其已经通过提前分得酌定红利或者通过补偿或回购方式对冲了股权投资产生的风险,对赌协议投资人在公司决议中的表决可以预见的与普通股股东表决权相反,且治理公司并非投资人的核心关切,因此限制对赌协议股东的投票权具有正当性。原则上投资发放不再享有待回购股份的表决权,因为该权利与经济权利已经分离,但这一限制也有例外,具体参照《优先股试点管理办法》(以下简称《管理办法》)第10条

⑭ ⑭

第二,董监高管理层对对赌股东的特别信义义务。如果公司董事做出诸如不当增发新债、转让公司财产或故意不召开会议等行为增加优先股不能实现权利的风险,此时董事应当承担违反信义义务的责任。一方面。在对赌协议履行中参照《管理办法》第14条规定,公司董事高管应当承担信义义务,其与公司签订对赌协议应当及时申报,且持有对赌股份不得超过其持有公司优先股股份的25%。另一方面,应当强化法院裁判对商业判断原则的适用,推动商事交易语境下实现程序公平[

[29] 29 ] 。如果当事人在签订对赌协议时所依据的商业判断是合理的,符合公平性和透明性的标准并且与实际情况相符,那么法院应当支持对赌协议的履行,平衡各方的合法权利和合同义务,同时保护商业决策。在未来关于对赌协议司法裁判中,若通过对赌协议将合同权利转化为股东权利,就应当按照优先股股东的行权路径进行裁判,这也有赖于对对赌协议合同和公司章程进行合理且准确的解释和利益衡量。

对赌协议可能涉及公司法利润分配的强制性规定主要有两方面:其一是投资方作为股东能否依照对赌协议获得区别于实缴出资比例(持股比例)的利润分配作为补偿以及分配数额;其二是投资方获得补偿的程序与条件。

对于第一个问题,在类别股制度基础上,通过对赌协议设置优先股以享有优先分配权毋庸置疑,对赌协议的现金补偿可以看作一种对投资人的“定向分配”[

[30] 30 ] ,只是获得补偿的资金在公司法框架之下必须是可分配利润。2023年《公司法》第145条规定公司章程中应记载类别股分配利润的顺序,公司利润分配额指公司获得利润但可分配的部分,不包括属于利润但不可以分配部分(不仅包括法定公积金)[

[31] 31 ] 。公司利润分配的资金来源限于弥补亏损和提取公积金后的税后盈余。可以设定标准明确公司分配数额不超过“盈余公积金和未分配利润”之和,并适当引入偿债能力标准,以匹配资产和债务。第二个问题是对赌协议投资方获得分配的程序与条件。作为优先股股东享有的优先分配权是在公司有利润、对赌目标未达成时优先享有。若公司存在可分配利润,按照现行《公司法》的规定,利润分配决策权属于股东会,2023年《公司法》亦未进行实质修改,在选择性公司法的背景之下,可以给予公司分配决策权更灵活的解决方案[

[32] 32 ] ,允许公司以公司章程形式将利润分配事项等决策权授予董事会决策,同时为防范权利滥用按照前述要求承担对对赌投资人的信义义务。2023年《公司法》第190条和第211条进一步详细规定了董事的赔偿责任并新增了承担违法分配利润责任的相关主体。在公司违法利润分配或违法减资时,股东以及负有责任的董事、监事和高级管理人员也需承担对股东的责任。其他股东若认为自己权益受侵犯,亦可在该规定基础上提出违法分配利润的诉讼,能够有效防范潜在过度分配导致的“大股东掏空现象”,避免激化股东与债权人的利益冲突。对于现金补偿型对赌协议,公司若累计三个会计年度或连续两个会计年度支付现金补偿的,恢复对赌协议股东出席股东大会以及其表决权,每股股份享有一表决权。上述规定可以通过公司章程予以规定,且符合2023年《公司法》的规定。

对赌协议在回购上关涉的规则主要包括两部分,一是回购条件或事由,二是如何进行回购,这两个问题是一体两面的关系。欧盟法、美国法已经废除全部股份回购的法定事由或者给予公司灵活设置的权利,立法转向控制公司回购资金来源

⑮ ⑮ [

[33] 33 ] 。相较而言,我国2023年《公司法》第224条新增了同比例减资的原则性规定,当公司减少注册资本时,应当按照股东出资或持股比例来减少。这一规定属于强制性规范,没有为全体股东一致同意除外或非关联大部分股东同意除外留下余地。2023年《公司法》第89条规定了回购情形,减资和回购都必须基于特定情形,禁止不等比例减资实际是封锁了对赌协议的投资人通过公司回购股权来退出公司的通道。德国法中的回购程序主要限制的是回购资金来源,要求是“公司使用其利润或盈余储备金支付的回购款”,并无减资程序的前置性限定。在回购决策程序上,如同利润分配,财源限制的判断也应当落实到董事会,这是商业判断的问题,决策权应当实现从股东会到董事会的转移[

[34] 34 ] ,法院也只需要审查该决策是否符合商业判断原则,不再对回购的履行程序进行仔细判断,如此制度搭配才能实现对赌协议交易机制发挥其本源作用,促进当事人权利及利益实现的高效供给。

“如何进行回购”的问题和回购条件本质上都指向回购的财源限制,在股份公司和有限公司中均应当如此。在英国以及欧盟公司法的规定中,公司应当从留存利润中划拨相应的金额,建立“资本赎回准备金”或者“资本赎回金”。实际上,只要用于回购的公司资金不超过公司盈余公积金和未分配利润即可实施自由回购,这是公司回购的财源限制[

[35] 35 ] 。在《九民纪要》针对股份回购条款履行的减资程序先行规定基础上,不挑战《公司法》的整体体系结构,可参考英国公司法的方案,将实际偿付能力检测作为原减资程序的可替代方案[

[36] 36 ] ,这也符合回购的财源限制。事实上,只要回购后公司仍具备债务履行能力以及持续经营能力并要求公司持有库存股数量不超过公司可分配利润并损害公司资本,公司在不减少资本的情况下回购,形式和利润分配无异,回购不会对资本产生影响。若要推动对赌协议的回购在符合公司法规定的前提下履行,可考虑投资者在与公司签订对赌协议时,不出现回购字眼而通过利润分配的补偿方式纳入协议内部,通过合同手段保护,视二者为同质行为接受财源限制即可。美国《特拉华州普通公司法》规定公司以“盈余”回购股份[

[37] 37 ] ,在我国上市公司的法律实践中也已出现资本维持规则和实际偿付能力检测的结合模式[

[38] 38 ] 。有的法院也在判决中指出,回购股份不会损害公司清偿能力,判令公司回购投资者股份

⑯ ⑯

对赌协议作为商事领域的具有股债融合特质的新型融资契约,包含了复杂多样的交易结构和制度设计,其存在不仅有助于解决中小企业融资难的沉疴痼疾,也有助于推动新《公司法》时代下的营商环境之优化建设。对赌协议活跃于私募投资领域,而公司发展壮大也正是从投资关系形成开始,公司的质量提升与建设也是现代化公司法建设的核心命题。公司法在新时代背景下的改革应当是一种融贯式的而非局部性的思路,将对赌协议这类股债融合程式化交易模式纳入公司法制度规范中,以《公司法》和《证券法》联动修改及解释适用的方式促进公司资本制度实现新发展[

[39] 39 ] 。《九民纪要》之后商事司法裁判的异变也反映出《公司法》与《中华人民共和国民法典》以及金融监管规则之间的价值博弈和衔接适用,需要思考《公司法》修订时在公司资本制度、股权转让、利润分配规则上的系统性问题。在推动中国式现代化的时代背景下,《公司法》现代化承载了物质文明现代化的重要精神意旨,为使我国《公司法》真正成为引领中国企业在全球经济舞台上展现出更加璀璨光彩的法律支柱,应当重新审视法律法规规范体系的管制目的和干预手段,充分尊重商事实践中的理性,在契约主体的自由和理性选择之下深入剖析交易本质。以对赌协议作为一个切入点和观察窗口,不断推动法律之间的良性互动,推动契约自主和商事规范干预的二者平衡,促进建立基于诚实信用的商事交易秩序。

① 参见(2020)冀0125民初1813号民事判决书、(2021)豫1625民初3132号民事判决书。

② 参见(2021)豫1625民初3132号民事判决书。

③ 根据投资协议第三条的约定,甲方保证和承诺目标公司净利润未达到特定数额时进行持股比例调整,甲方应向投资方零对价转让相应股份或由公司向投资方零对价增发股份。

④ 类似的案件参见(2021)粤0391民初692号民事判决书、(2020)桂高法民二19号民事判决书。法院指出,案件表面上是股权投资交易,实为“明股实债”,即周某以支付股权认购款的方式投资目标公司,并以股权转让、保底回购的方式约定于3年期后返还投资款并支付相关收益。但投资回报不与被投资企业的经营业绩挂钩,亦非根据企业的投资收益或亏损进行分配,因而不构成对赌协议,构成明股实债。

⑥ 对赌协议所涉及股权买卖合同需要经过国有资产管理部门审批,而未履行报批程序被法院认定为尚未生效。参见(2016)最高法民申474号民事判决书。

⑦ 参见2022年度全国法院十大商事案件之一“南京高科新浚成长一期股权投资合伙企业(有限合伙)诉房某某、梁某某等上市公司股份回购合同纠纷案”。

⑧ 参见湖北省武汉市中级人民法院(2018)鄂01民初3806号民事判决书,湖北省武汉市中级人民法院(2020)鄂民终495号民事判决书。

⑨ 具体监管规则参见《首发业务若干问题解答》(2020年6月修订)问题5;《上海证券交易所科创板股票发行上市审核问答(二)》问题10;《深圳证券交易所创业板股票首次公开发行上市审核问答》问题13。

⑩ 这些例外情形包括:其一,发行人不是对赌协议当事人;其二,对赌协议不存在可能导致公司控制权变化的规定;其三,对赌协议不与市值挂钩;其四,对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

⑪ 中华人民共和国财政部在其发布的《金融负债与权益工具的区分应用案例——补充协议导致发行人义务变化》中指出:以IPO成功为条件的对赌协议,公司应当将收到的增资款首先确认为股本和资本公积,然后将回购义务对应的现值金额从权益中分类为金融负债;在投资人与公司签署补充协议终止回购义务时,公司应当终止确认金融负债,同时确认一项新的权益工具,但不可追溯以前年度对增资款的分类。

⑫ 参见最高人民法院(2019)最高法民申4797号民事判决书。

⑬ 2023年《公司法》第144条明确规定类别股制度,第95条、第145条、第146条分别规定了类别股的章程记载内容、表决以及类别股股东保护程序等。

⑭ 参见2023年中国证券监督管理委员会第2次修订《优先股试点管理办法》第10条:出现以下情况之一的,公司召开股东大会会议应通知优先股股东,并遵循《公司法》及公司章程通知普通股股东的规定程序。优先股股东有权出席股东大会会议,就以下事项与普通股股东分类表决,其所持每一优先股有一表决权,但公司持有的本公司优先股没有表决权:(一)修改公司章程中与优先股相关的内容;(二)一次或累计减少公司注册资本超过百分之十;(三)公司合并、分立、解散或变更公司形式;(四)发行优先股;(五)公司章程规定的其他情形。

⑮ 例如美国特拉华州《普通公司法》不限制公司回购股份的事由,其第160条规定,公司在遵守资金来源限制以及内部程序的前提下,可以购买、回购、收受、获得或以其他方式取得、拥有并持有、出售、出借、置换、转让或以其他方式处分,质押、使用或以其他方式处理自己的股份。See Delaware General corporation Law, 160(a).

⑯ 参见江苏省高级人民法院(2019)苏民再62号民事判决书。

参考文献: [1] 邱国栋 , 汪玖明 风投运作变异的本土分析与治理对策:基于“对赌协议”的研究 [J]. 中国软科学 , 2020 (11 ): 26 -41 .

[2] 吴建斌 科斯法律经济学本土化路径重探 [J]. 中国法学 , 2009 (6 ): 178 -188 .

[3] 理查德 A. 波斯纳. 法律的经济分析 [M]. 北京 : 法律出版社 , 2012 : 69 .

[4] 钱弘道 , 刘静 金融司法监管化:形成、争议与未来 [J]. 社会科学战线 , 2022 (1 ): 180 -190 .

[5] 魏建 理性选择理论与法经济学的发展 [J]. 中国社会科学 , 2002 (1 ): 101 -113 .

[6] 潘林 “对赌协议第一案”的法律经济学分析 [J]. 法制与社会发展 , 2014 (4 ): 171 -181 .

[7] 李亚 私募股权基金:投资对赌条款及司法案例考察 [M]. 北京 : 法律出版社 , 2020 : 47 .

[8] 全国法院民商事审判工作会议纪要研讨会在中国人民大学成功举行 [EB/OL]. (2023-12-01 ) http://www.law.ruc.edu.cn/lab/ShowArticle.asp?55232.html .

[9] 楼建波 , 马吾叶 优先股与普通股股东间利益冲突的处理原则:美国司法实践的演进及其启示 [J]. 证券法苑 , 2015 (3 ): 1 -31 .

[10] 唐英 甘肃“对赌协议案”判决之评析:以法律方法的运用为视角 [J]. 法学论坛 , 2015 (1 ): 68 -78 .

[11] WILLIAM W B MICHAEL L WACHTER A Theory of preferred stock [J]. University of Pennsylvania Law Review , 2013 , 161 (7 ): 1817 -1905 .

[12] 蒋大兴 公司法中的合同空间:从契约法到组织法的逻辑 [J]. 法学 , 2017 (4 ): 135 -148 .

[13] 赵旭东 第三种投资:对赌协议的立法回应与制度创新 [J]. 东方法学 , 2022 (4 ): 90 -103 .

[14] 王守海 , 徐晓彤 金融负债与权益工具区分研究:理论基础、国际进展与政策建议 [J]. 会计研究 , 2021 (4 ): 23 -38 .

[15] 陈冠华 , 尹振涛 论股债结合型融资的性质及其法律适用 [J]. 山西大学学报(哲学社会科学版) , 2021 (6 ): 146 -156 .

[16] 刘俊海 目标公司对赌条款无效的法理证成 [J]. 河北法学 , 2022 (4 ): 51 -76 .

[17] BAIRD D G HENDERSON M T Other People's Money [J]. Stanford Law Review , 2008 , 60 (5 ): 1309 -1344 .

[18] 刘俊海 债权人友好型《公司法》理念和制度重塑 [J]. 国家检察官学院学报 , 2022 (3 ): 140 -160 .

[19] 朱欣民 , 梅裔 风险创业中的对赌机制及其风险识别:基于创业者保护的视角 [J]. 四川大学学报(哲学社会科学版) , 2020 (6 ): 185 -197 .

[20] 刘俊海 股东中心主义的再认识 [J]. 政法论坛 , 2021 (5 ): 83 -95 .

[21] BRATTON WW Corporate finance: Cases and materials [M]. St. Paul, Minn : Foundation Press , 2016 : 717

[22] 张其鉴 公司法修订背景下我国资本制度研究的主要误区及其修正 [J]. 法学评论 , 2022 (5 ): 135 -150 .

[23] 郝博 , 韩芳芳 , 李文贵 “附回售条款的股权投资”会计处理辨析 [J]. 财会月刊 , 2023 (4 ): 60 -68 .

[24] 任尔昕 关于我国设置公司种类股的思考 [J]. 中国法学 , 2010 (6 ): 100 -108 .

[25] ELLEN E MERLE E MAYDEW E L Debt-Equity hybrid securities [J]. Journal of Accounting Research , 1999 , 37 (2 ): 249 -274 .

[26] 王东光 股东退出法律制度研究 [M]. 北京 : 北京大学出版社 , 2010 : 108 .

[27] 刘汉民 , 韩彬 两权分离与公司治理的演进:英美经验与我国实践 [J]. 商业经济与管理 , 2022 (4 ): 42 -53 .

[28] 朱慈蕴 , 神作裕之 , 谢段磊 差异化表决制度的引入与控制权约束机制的创新:以中日差异化表决权实践为视角 [J]. 清华法学 , 2019 (2 ): 6 -27 .

[29] 潘林 优先股与普通股的利益分配:基于信义义务的制度方法 [J]. 法学研究 , 2019 (3 ): 93 -110 .

[30] 于莹 , 司耕旭 重思公司分配行为的约束机制:以偿债能力测试的借鉴为中心 [J]. 清华法学 , 2023 (1 ): 172 -186 .

[31] 徐强胜 我国公司法上财务会计制度的缺失与补救 [J]. 政法论坛 , 2023 (4 ): 134 -145 .

[32] 周游 公司法的功能嬗变:从填空到选择 [M]. 北京 : 法律出版社 , 2022 : 36 .

[33] 高旭军 德国公司法中规范股东冲突的机制及其启示 [J]. 北京理工大学学报(社会科学版) , 2023 (2 ): 57 -68 .

[34] 潘林 股份回购中资本规制的展开:基于董事会中心主义的考察 [J]. 法商研究 , 2020 (4 ): 114 -128 .

[35] 刘燕 “对赌协议”的裁判路径及政策选择:基于PE/VC与公司对赌场景的分析 [J]. 法学研究 , 2020 (2 ): 128 -148 .

[36] FERRAN E HO L C Principles of corporate finance law [M]. Oxford : Oxford University Press , 2014 : 281 .

[37] 特拉华州普通公司法:最新全译本 [M]. 徐文彬 , 戴瑞亮 , 郑九海 北京 : 中国法制出版社 , 2010 : 90

[38] 张保华 债权人保护:股份回购资金来源限制的法律漏洞及其填补 [J]. 证券市场导报 , 2020 (5 ): 64 -77 .

[39] 李安安 股债融合论:公司法贯通式改革的一个解释框架 [J]. 环球法律评论 , 2019 (4 ): 37 -52 .